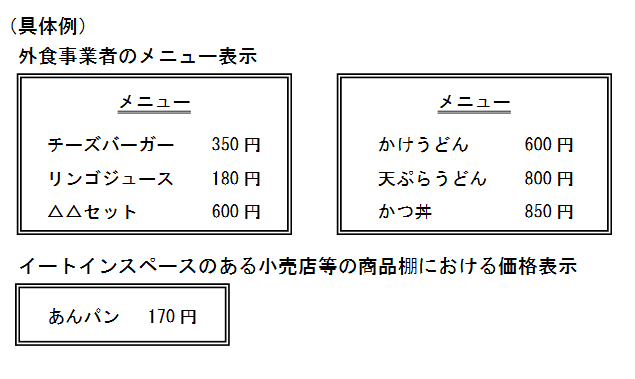

2019年10月1日から実施される消費税の軽減税率制度において、飲食料品については店内飲食(標準税率)とテイクアウト(軽減税率)の2つの異なる税率が適用される。それに伴い、消費者庁・財務省・経済産業省・中小企業庁の4省庁は連名で、一般消費者の適正な商品又は役務の選択の確保を目的に、価格表示方法の具体例を公表した。

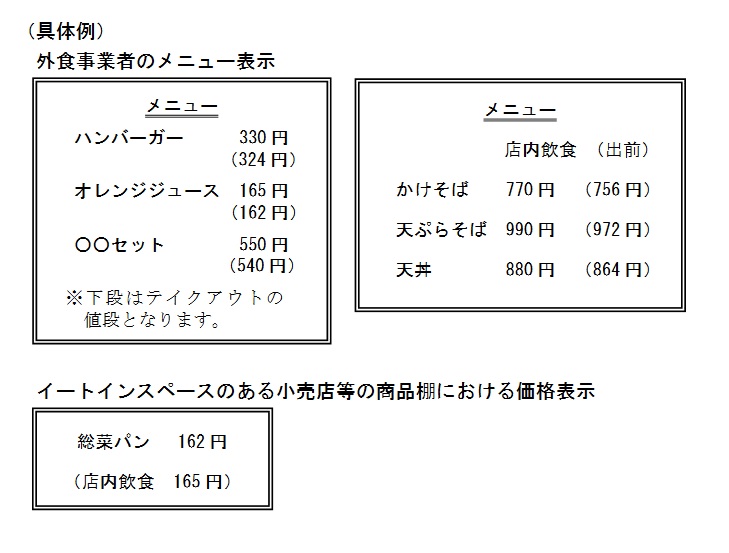

〇 テイクアウト等及び店内飲食の両方の税込価格を表示する方法

(税込価格に併せて、税抜価格又は消費税額を併記することも認められる)

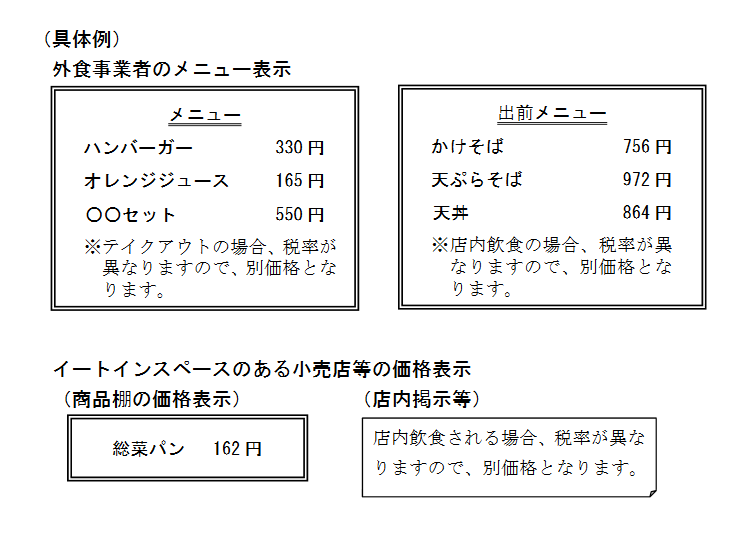

〇「 事業者の判断」により、テイクアウト等又は店内飲食のどちらか片方のみの税込価格を表示する方法

・「テイクアウト等」の利用がほとんどである小売店等において、「店内飲食」の価格を表示する必要性が乏しい

・「店内飲食」の利用がほとんどである外食事業者において、「テイクアウト等」の価格を表示する必要性が乏しい

・ 「テイクアウト等」と「店内飲食」両方の価格を表示するスペースがない

など

また、価格設定は事業者の任意であるため、軽減税率が適用されるテイクアウト等の税抜価格を標準税率が適用される店内飲食より高く設定、又は店内飲食の税抜価格を低く設定することで同一の税込価格を設定することも可能である。その場合における価格表示方法としては、両方の価格を表示するか、同一価格であるため一つの価格を表示でも良い。

※ 両方の価格を表示

テイクアウト等の税抜価格:102円(8%)→ 110円(税込価格)

店内飲食の税抜価格:100円(10%)→ 110円(税込価格)

※同一の価格を表示